Neue Sorgfaltspflichten für unternehmerische Nachhaltigkeit in der EU: Auswirkungen auf Schweizer Unternehmen

Die Europäische Union ist dabei, neue Regeln für die Nachhaltigkeits-Due-Diligence von Unternehmen zu verabschieden, die voraussichtlich viele Schweizer Unternehmen betreffen werden, die mit der EU Geschäfte machen.

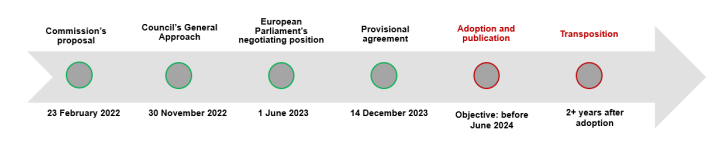

Im Dezember 2023 erreichten die Institutionen der Europäischen Union Vorübergehende Vereinbarung In Bezug auf die neue Corporate Sustainability Due Diligence Directive („CSDDD“). Mit dieser Richtlinie werden Sorgfaltspflichten für große Unternehmen in der EU und außerhalb der EU im Hinblick auf Menschenrechte sowie tatsächliche und potenzielle negative Umweltauswirkungen in ihren Tätigkeitsketten eingeführt (neuer Fachbegriff wird unten erläutert). Der Text befindet sich nun in der letzten Phase des Gesetzgebungsverfahrens und wartet auf die formelle Genehmigung durch die EU-Institutionen und die Veröffentlichung im Amtsblatt der Europäischen Union.

Zu den weiteren aktuellen EU-Gesetzgebungsinitiativen im Zusammenhang mit der Nachhaltigkeits-Due-Diligence von Unternehmen gehören: EU-Richtlinien zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD), Entwaldungsregulierung in der Europäischen UnionDie EU-Verordnung zu KonfliktmineralienDie EU-Batterieverordnung Und der nächste EU-Verordnung zum Verbot von Zwangsarbeitsprodukten.

Welche Unternehmen werden sein direkt Unterliegt die CSDDD-Pflicht?

Die CSDDD-Anforderungen gelten sowohl für große EU- als auch für Nicht-EU-Unternehmen. Für EU- und Nicht-EU-Unternehmen gelten jedoch unterschiedliche Schwellenwerte:

Die CSDDD gilt nur für Unternehmen, die die oben genannten Bedingungen innerhalb von zwei aufeinanderfolgenden Geschäftsjahren erfüllt haben.

Welche Unternehmen werden sein Indirekt Sind CSDDD-Pflichten betroffen?

Sorgfaltspflichten gelten nicht nur für die Aktivitäten der in den Geltungsbereich einbezogenen Unternehmen, sondern auch für die Aktivitäten der in den Geltungsbereich einbezogenen Unternehmen Direkte Und nicht direkt Geschäftspartner in der Aktivitätskette. Unternehmen im Geltungsbereich müssen sicherstellen, dass ihre Sorgfaltspflichtverfahren für ihr Unternehmen gelten Stromaufwärts Geschäftspartner bei der Herstellung von Waren oder der Erbringung von Dienstleistungen (Lieferanten). Teilweise flussabwärts Geschäftspartner (beteiligt an Aktivitäten wie Vertrieb, Transport, Lagerung und Entsorgung des Produkts, ausgenommen Entsorgung durch Verbraucher und nachgelagerte Aktivitäten, die der Exportkontrolle unterliegen). Dies hat zur Folge, dass in der Praxis viele Unternehmen, Unabhängig von seiner Größe und seinem Handelsvolumenwerden Teilnehmer an der Kette der Unternehmensaktivitäten innerhalb des Geltungsbereichs indirekt von den CSDDD-Pflichten betroffen sein.

Wird CSDDD auf alle Sektoren angewendet?

Der Anwendungsbereich von CSDDD ist breit. Es wird vor allem für Unternehmen gelten Alle SektorenZusammen Ausnahmen im Finanzsektor. Insbesondere gilt die CSDDD nicht für alternative Investmentfonds (AIFs), Organismen für gemeinsame Anlagen in wandelbaren Wertpapieren (UCITS) oder für Pensionspläne, die Sozialversicherungssysteme nach geltendem EU-Recht verwalten.

Zu Regulierte FinanzinstituteB. Kreditinstitute, Investmentgesellschaften und (Rück-)Versicherungsgesellschaften, wird nur der vorgelagerte Teil und nicht der untere Teil der Kette ihrer Aktivitäten abgedeckt. Die Prüfungspflicht ermöglicht künftig zusätzliche Nachhaltigkeits-Due-Diligence-Verpflichtungen für solche Unternehmen.

Was sind die Hauptpflichten?

Unternehmen innerhalb des Geltungsbereichs müssen die Vorschriften einhalten Sorgfaltspflichten In Bezug auf die negativen Auswirkungen seiner Reihe von Aktivitäten auf Menschenrechte und Umwelt. „Nachteilige Auswirkungen“ im Sinne der CSDDD sind solche, die aus Verstößen gegen internationale Menschenrechtskonventionen und Umweltabkommen resultieren, wie in Anhang I der CSDDD aufgeführt.

Der Umfang der Sorgfaltspflichten richtet sich nach OECD-Leitlinien zur Sorgfaltspflicht für verantwortungsvolles Geschäftsgebaren Unternehmen im Geltungsbereich müssen unter anderem Folgendes tun:

- Integration der Due Diligence in Unternehmensrichtlinien und Risikomanagementsysteme;

- Identifizieren und bewerten Sie tatsächliche und potenzielle negative Auswirkungen auf Menschenrechte und Umwelt und bewerten Sie die Geschäftstätigkeit Ihres Unternehmens sowie die seiner verbundenen Unternehmen und relevanten Geschäftspartner regelmäßig neu.

- Tatsächliche und potenzielle negative Auswirkungen verhindern, stoppen, mildern und behandeln;

- Überwachung seiner Wirkungsketten und Bewertung der Wirksamkeit der Maßnahmen;

- Engagieren Sie sich sinnvoll mit Interessenvertretern und erstellen Sie jährliche Berichte zu den von der CSDDD abgedeckten Themen.

- Einrichtung und Pflege eines Benachrichtigungs- und Beschwerdemechanismus für interessierte Parteien.

Darüber hinaus verpflichtet die CSDDD die in den Anwendungsbereich fallenden Unternehmen (mit Ausnahme derjenigen, die die relevanten Schwellenwerte allein durch ihren Umsatz in Sektoren mit großer Auswirkung erreichen) zur Annahme und Umsetzung Übergangsplan zur Abmilderung der Auswirkungen des Klimawandels Sicherstellen, dass das Geschäftsmodell und die Strategie des Unternehmens mit dem Übergang zu einer nachhaltigen Wirtschaft und dem Ziel des Pariser Abkommens, die globale Erwärmung auf 1,5 Grad Celsius zu begrenzen, im Einklang stehen.

Welche Konsequenzen drohen bei Nichteinhaltung?

Die Umsetzung wird auf der Ebene der EU-Mitgliedstaaten geregelt. Jeder EU-Mitgliedstaat muss eine Aufsichtsbehörde benennen, die befugt ist, Sanktionen zu verhängen, darunter: Geldbußen Bis zu mindestens 5 % des weltweiten Gesamtumsatzes des Unternehmens im vorangegangenen Geschäftsjahr. Werden Bußgelder nicht gezahlt, werden der Name des Unternehmens und die Art des Verstoßes in einer öffentlichen Erklärung bekannt gegeben.

Darüber hinaus müssen die EU-Mitgliedstaaten sicherstellen, dass Unternehmen haftbar gemacht werden können (Zivilrechtliche Verantwortung) für Schäden, die natürlichen und juristischen Personen aus der Nichteinhaltung der CSDDD entstehen, und dass diese Personen Anspruch auf vollständigen Schadensersatz haben. Die Verjährungsfrist für die Geltendmachung von Schadensersatzansprüchen muss mindestens 5 Jahre betragen.

Wann gelten die Sorgfaltspflichten von CSDDD?

Die EU-Institutionen wollen die CSDDD vor den Europawahlen im Juni 2024 fertigstellen. Sobald die CSDDD sowohl vom Europäischen Parlament als auch vom Rat der Europäischen Union offiziell angenommen wird, wird sie im Amtsblatt der Europäischen Union veröffentlicht und tritt in Kraft am 20. Tag nach dem Datum seiner Veröffentlichung.

Die EU-Mitgliedstaaten haben dann zwei Jahre Zeit, die CSDDD-Anforderungen in ihre innerstaatliche Gesetzgebung umzusetzen. Die größten EU- und Nicht-EU-Unternehmen haben ab Inkrafttreten der CSDDD drei Jahre Zeit, ihren Verpflichtungen nachzukommen. Kleine Unternehmen innerhalb des Geltungsbereichs haben je nach Kategorie 4 bis 5 Jahre Zeit, um die Anforderungen zu erfüllen.

Auswirkungen auf Schweizer Unternehmen

Aufgrund der engen Verflechtung der Schweizer Wirtschaft mit der EU-Wirtschaft dürften zahlreiche Schweizer Unternehmen direkt oder indirekt von der CSDDD betroffen sein. Wie oben erwähnt, ist der Anwendungsbereich der CSDDD breit gefächert, da ihre Sorgfaltspflichten im Wesentlichen für alle Sektoren gelten. Darüber hinaus gelten Sorgfaltspflichten zwar nur für große Unternehmen, wirken sich jedoch indirekt auf alle vorgelagerten und einige nachgelagerte Arbeiten der in den Geltungsbereich fallenden Unternehmen aus. Zusammenfassend können Schweizer Unternehmen betroffen sein:

- direkt: Wenn die für Nicht-EU-Unternehmen festgelegten Höchstgrenzen eingehalten werden; Und

- Indirekt: Wenn sie Teil einer Kette von Unternehmensaktivitäten innerhalb der Europäischen Union oder außerhalb der Europäischen Union sind.

In der Schweiz unterliegen Unternehmen bereits einigen ESG-Sorgfalts- und Berichtspflichten, diese sind jedoch im Vergleich zur CSDDD in ihrem Umfang begrenzt.

Unternehmen, die im Bereich Mineralien und Metalle aus von Konflikten und Kinderarbeit betroffenen Gebieten tätig sind, müssen die Sorgfaltspflichten gemäß erfüllen Schweizerisches Schuldrecht (Artikel 964J-L) und in Dekret über Sorgfaltspflicht und Transparenz Bezüglich Mineralien und Metalle aus Gebieten, die von Konflikten und Kinderarbeit betroffen sind (DDTrO). Diese neuen Regeln traten am 1. Januar 2022 in Kraft. Zu den Verpflichtungen, die den in den Geltungsbereich fallenden Unternehmen auferlegt werden, gehört die Aufrechterhaltung eines Managementsystems, das eine Lieferkettenrichtlinie einschließlich der Sorgfaltspflicht für damit verbundene Produkte und Dienstleistungen, ein Rückverfolgbarkeitssystem und einen Beschwerdemechanismus umfasst.

Darüber hinaus erlegt die Schweiz großen Unternehmen von öffentlichem Interesse neue Transparenzpflichten in nichtfinanziellen (ESG) Angelegenheiten auf (Artikel 964a-c des Schweizerischen Obligationenrechts). Diese Verpflichtungen traten am 1. Januar 2022 in Kraft Gesetz zur Klimaoffenlegung, in Kraft seit 1. Januar 2024, enthält Einzelheiten zu den Berichtspflichten zu nichtfinanziellen Angelegenheiten, insbesondere im Zusammenhang mit klimabezogenen Angelegenheiten. Die schweizerischen Anforderungen an die nichtfinanzielle Berichterstattung werden mit dem EU-Menschenrechtsausschuss harmonisiert, und Entwürfe für vorgeschlagene Änderungen werden für 2024 erwartet.

Darüber hinaus unterliegen seit dem 1. Januar 2023 auch große Schweizer Unternehmen mit einer Niederlassung in Deutschland direkt dem Gesetz. Deutsches Lieferkettenrecht. Dies gilt auch für Schweizer Unternehmen, die Direktlieferanten für Unternehmen im Geltungsbereich sind Indirekt betroffen, da ihre deutschen Kunden von ihnen Garantien für die Einhaltung der Gesetze verlangen werden. Das deutsche Lieferkettenrecht gilt nur für negative Auswirkungen auf die Menschenrechte.

Nächste Schritte

CSDDD wartet derzeit auf die formelle Genehmigung durch den Rat. Da Deutschland und Italien den aktuellen Text der CSDDD nur zögerlich unterstützen, sollten Schweizer Unternehmen mögliche Änderungen dieses Textes im Auge behalten.

Sobald die CSDDD offiziell verabschiedet ist und in Kraft tritt, wird Schweizer Unternehmen empfohlen, ihre Lieferketten zu kartieren, um die potenziellen Auswirkungen der CSDDD auf ihren Geschäftsbetrieb zu identifizieren und zu bewerten, mit dem Ziel, eine rechtzeitige Einhaltung sicherzustellen.

Unternehmen sollten zudem Gesetzesänderungen in der Schweiz genau beobachten, einschließlich der möglichen Angleichung der Schweizer Gesetzgebung an das neue EU-CSDDD-Gesetz.

Judith Hermann schreibt für die Neue Schweizer Zeitung über Politik, Wirtschaft, Technologie, Sport, Unterhaltung und Lifestyle. Sie legt Wert auf klare Berichterstattung, aktuelle Themen und relevante Geschichten, die Leserinnen und Leser zuverlässig und verständlich informieren.